Iga uus oskus vajab alguses suuremat pühendumist, kuid kõige enam õpitakse läbi kogemuse. Investeerimine ei ole ainult pankuritele, teadlik investeerimine võib oluliselt parandada igaühe rahalist heaolu.

Artiklis räägitakse:

- mis on investeerimine;

- miks investeerida;

- eeldused investeerimiseks;

- kuhu ja kuidas raha paigutada?

Mis on investeerimine?

Mitterahalises mõttes on investeerimine tulevikku panustamine, näiteks teadmiste ja oskuste arendamine, panustamine tervisesse ja liikumisse, suhtevõrgustike hoidmine ja laiendamine- kõik need mõjutavad elukvaliteeti. Mitterahalisi investeeringuid tuleb teha paralleelselt rahaliste investeeringutega.

Investeerimine rahalises mõttes– teadlik kulutuste edasilükkamine tulevikku eesmärgiga teenida tulu. Sellega on võimalik tagada rahaline kindlustunne ja suurem valikuvabadus

Miks investeerida?

- vähetähtsad kulud tuleviku heaks

- liitintressi jõud

- inflatsioon sööb su raha

- finantsvabadus ehk vabadus elustiili osas

Miks lükata hetkesed kulutused tulevikku? Küsimus ei ole selles, kas elada täisväärtuslikku elu täna või tulevikus. Oluline on eristada, millised tänased kulutused loovad sinu jaoks püsivat väärtust, mälestusi, heaolu, teadmisi jne ning milliste kulutuste kasu jääb lühiajaliseks. Vähetähtsate kulude asemel selle raha kasvatamine tagab tulevikus suurema valikuvabaduse elukoha, elustiili ja harjumuste osas. Kuid investeerimisega kaasneb alati risk!

Liitintress on põhjus, miks räägitakse investeerimisest pikaajalises vaates. Kui investeerida 100 eurot ja teenida 8% aastast tootlust, kasvab investeering esimesel aastal 108 euroni. Järgmisel aastal teenib tootlust juba 108 eurot ning summa kasvab edasi. Aja jooksul kasvab ka varem teenitud tulu. See on liitintress, pikaajalise investeerimise põhijõud.

Proovi liitintressi kalkulaatorit

Inflatsioon tähendab hindade üldist kallinemist, mille tulemusel raha ostujõud väheneb. Sama saja euro eest saab praegu 50 õuna, tulevikus 40. Inflatsiooni mõjutavad nii riigi rahanduspoliitika kui ka keskpanga otsused. Investeerides saad kaitset ka inflatsiooni vastu.

Finantsvabadus– investeeringute tootlus katab elamiskulud, võimaldades töökoormuse teadlikku vähendamist. Siit tulebki suurem valikuvabadus elustiili osas. Tänapäeval kohandatakse mõistet enda eesmärkide kohaselt, näiteks pool elamiskuludest katab passiivne tulu.

Kaks sissetuleku tüüpi:

- Aktiivne- palgatöö

- Passiivne- ei nõua aktiivset tööpanust, investeeringute intressid, dividendid, väärtuse kasv

Riskantsematesse varaklassidesse investeerimine võib pakkuda inflatsioonikaitset ja suuremat tootlust, kuid sellega kaasneb ka suurem risk, sealhulgas investeeringute väärtuse vähenemine. Tuleb meeles pidada, mida kõrgem tootlus, seda kõrgem risk.

Eeldused investeerimiseks

Enne veel, kui investeerima hakkad, mõtle läbi oma rahalised harjumused. Oled valmis investeerima, kui suudad elada oma sissetulekuga, suudad säästa ja sul on olemas meelerahufond.

Meelerahufond

Tegemist on säästudega, mida saad kasutada hädaolukorras: tehnikarikke, tervisekulude või töökaotuse korral. Elu on ootamatusi täis ning rahapuhver aitab ebameeldivad üllatused vähema stressiga üle elada. Soovitav on omada sääste 3-6 kuu kulutuste väärtuses.

Eesmärgid

Sea selged rahalised sihid. Eesmärgiks pane kindel summa, mida vajad, olgu selleks suurem ost, pension või finantsvabadus. Selleks saad kasutada liitintressi ning pensionikalkulaatorit

Liitintressi kalkulaator

Pensionikalkulaator- pensionikalkulaator

Eelarve

Maksa endale esimesena! Sissetuleku saades pane kohe kõrvale kindel summa. Selleks, et säästud jääksid säästudeks kasuta eraldi kontot, veel parem kui konto on teises pangas. See vähendab kiusatust raha kasutada hetkesteks kulutusteks. Universaalset säästuprotsenti ei ole olemas, lähtu enda võimekusest ja eesmärkidest.

Ka 5% säästumäär on parem kui 0%. Ülevaade sissetulekutest ja väljaminekutest annab suunise säästumäära jaoks. Järgneb eelarve näide 50/30/20 stiilis:

Allikas: autori koostatud

Põhikulud 50%

- eluasemekulud

- transport

- õppimiskulud

- sidekulud

- toit

Soovid 30%

- hobid

- meelelahutus

- reisid

- tellimused

Investeerimine 20%

- meelerahufond

- investeerimine

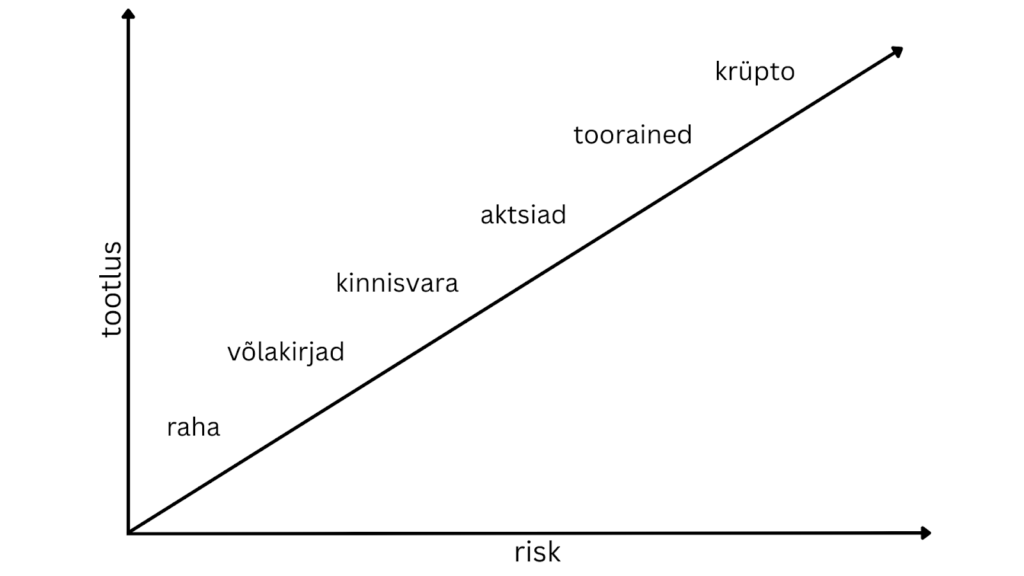

Varaklassid

Kuhu raha paigutada? Kehtib põhimõte- mida kõrgem tootlus, seda kõrgem risk.

Allikas: Autori loodud, aluseks Investeerimisedu põhimõtted (2022)

Raha

Raha all on mõeldud pangas või sularahas seisev raha. Siia kuuluvad ka pangahoiused ja kogumiskontod, need maksavad madalat intressi tagades kiire kättesaadavuse ja madala riski. Rahas ja selle ekvivalentides soovitatakse hoida hädaabifondi ja summasid, mida on vaja aasta jooksul.

Võlakirjad

Võlakiri on laen ettevõttele või riigile, selle eest makstakse regulaarset intressi. Tootlus sõltub võlakirja väljastaja krediidireitingust ehk ettevõtte riskitasemest ja projekti riskist. Näide: laenad võlakirja emiteerijale määratud perioodiks 100 eurot, sulle makstakse kindlat intressi kontole määratud perioodi jooksul (aastas, kvartalis, kuus). Võlakirja tähtaja möödudes saad tagasi ka algse investeeringu. Võlakirjade info on üldiselt vähem kättesaadav, kui aktsiate hinnangud. Võlakirja valides tutvu ettevõtte finantsnäitajatega ja maksevõimekusega. Kas ja kuidas on minevikus võlgu tasutud? Kas risk ja pakutav intress on võrdelised?

Kinnisvara

Kinnisvara on maatükk ning sellega kaasnev vara (mets, hoone jm). Kinnisvaralt on võimalik tulu teenida mitmel viisil:

| Meetod | Tulu |

| Ost ja üür | Suur algne investeering kinnisvara ostuks, tulu üüritasust ja kinnisvara väärtuse kasvust |

| Flippimine | Kinnisvara ost, remont ning kasumiga müük |

| Muu | Kinnisvaraettevõtte aktsiad, võlakirjad, kinnisvarafondid |

Aktsiad

Aktsiad on osakud ettevõttest. Aktsia omamine annab õiguse saada osa tulust ehk aktsia hinna kasvust, kuid ka kahjust. Ettevõtteid jaotatakse suuruse ja küpsusastme järgi. Üldjuhul alustavate ettevõtete aktsiad on riskantsemad, kuid kasvupotentsiaal on ka suurem. Küpsed ettevõtted on staatuse saavutanud ning laienemisvõimalused on ka väiksemad. Samuti jaguneb risk sektori ja tegevusvaldkonna järgi. Aktsiate hindamisel vaadatakse eelkõige ettevõtte võimet tulevikus kasumit teenida. Selleks analüüsitakse majandustulemusi, kasvuväljavaateid, konkurentsieelist ja suhtarve. Osa ettevõtteid maksab dividende, need on osa kasumist, mis jaotatakse regulaarselt aktsionäridele. Dividende makstakse tavaliselt siis, kui ettevõtte tulud ja turupositsioon on stabiilsed.

Fondid koosnevad erinevatest varadest nagu aktsiad, võlakirjad või kinnisvara. Fondi ostes saad osa mitmetest ettevõtetest. Hajutamine vähendab riski, kui ühe ettevõtte aktsia sajast kukub, siis sinu portfell ei reageeri sellele nii tugevalt. Üks tuntuim fond on S&P500, see jälgib USA 500 suurimat ettevõtet, nimetatakse tihti finantsturu keskmiseks. Seega fondid peegeldavad rohkem turuliikumist, kui üksiku ettevõtte käekäiku. Fonde on sektorite, maailmajagude, varaklasside kaupa palju.

Toorained

Nafta, kuld, nisu jne. Toorainete hinnad sõltuvad eelkõige pakkumisest ja nõudlusest ning geopoliitilistest ja majanduslikest teguritest. Tooraineid saad osta kas füüsilisel kujul või börsilt väärtpaberina.

Krüpto

Sellel sajandil populaarsust kogunud varaklass. Krüpto on digitaalne raha, millega saab veebis tehinguid teha ning seda ei kontrolli ükski pank ega riik. Sellel puudub füüsiline vorm ning eesmärk on võimaldada läbipaistvad ülekanded läbi mitmesammulise salvestuse ja avaliku andmeahela. Sektor on vähe reguleeritud, maksevahendina aktsepteerib seda piiratud arv ettevõtteid. Tegemist on väga riskantse varaklassiga, võimalik on suur kasum kui ka märkimisväärne kahjum ja vara kaotamine.

Alternatiivsed varaklassid

Kunst, veinid, ajaloolised mündid jne. Vara on vähelikviidne- müümine ja on aeganõudev. Väärtus sõltub sageli eripärast ja subjektiivsest hinnangust. Alternatiivsed varaklassid pakuvad portfelli mitmekesistamist ja pikaajaliselt ka väärtuse kasvu.

| Vara | Lühikirjeldus | Omadused |

|---|---|---|

| Raha ja hoiused | Sularaha, pangas olev raha, hoiused | Likviidne, madal intress |

| Võlakirjad | Laen ettevõttele/ riigile | Regulaarne intressitulu, algne investeering makstakse tagasi tähtaja möödudes |

| Kinnisvara | Maatükk, korter, maja | Selge alusvara, kinnisvara üürimine, flippimine ja müük, suur alginvesteering |

| Aktsiad | Osakud ettevõttest | Kõrge risk ja tootlus, dividendid ja/või hinnatõus, hea likviidsus börsil kaubeldes |

| Toorained | Füüsilised kaubad- nafta, kuld, nisu | Reaalne vara või väärtpaberid, mis jälgivad tooraine hinna liikumist |

| Krüpto | Digitaalne valuuta, token | Kõrge risk ja hinnakõikumine, vähene regulatsioon |

| Muu | Kunst, veinid, ajaloolised mündid | Madal likviidsus, emotsionaalne ja subjektiivne väärtus |

Portfelli koostamine

Portfell on sinu investeeringute ja varade kogum. Varaklasse valides arvesta ajahorisondiga, millal sul on raha vaja kasutada. Siin tulevad mängu eesmärgid ja nende täpsus. Riski vähendab hajutamine ehk katseta mitmete varaklassidega, osta varasid erinevatest sektoritest ja erinevatest maailmajagudest. Aeg on investori suur sõber, pikas vaates on kõik varaklasside keskmised näidanud positiivset tootlust.

Allikas: DayTrading.com

Esimesed sammud

Ava investeerimiskonto. See on pangas või teenusepakkuja juures avatav konto, millele saab teha kandeid investeerimiseks. Eripära- konto võimaldab edasi lükata ostu- ja müügitehingute tulumaksukohustust, konto tuleb maksudeklaratsioonis ära märkida. Maksukohustus tekib, kui oled kontolt rohkem välja võtnud, kui sinna kandnud. Sellest täpsemalt maksukoolituse blogipostituse slaididel maksukoolituse postitus.

Investeerimise sammud SEB näitel:

- Vali investeering- tutvu varaklasside riskide ja kuludega, investeeri varasse, millest aru saad

- Ava investeerimis- ja väärtpaberikonto- maksustamise edasilükkamiseks ja tehingute tegemiseks

- Alusta investeerimist- kanna raha arvelduskontolt investeerimiskontole

- Jälgi oma investeeringuid- seda saad teha SEB äpist või internetipangast

Juhendi ja tööriistad esimeseks investeeringuks leiad siit- SEB Investeerimine

Kokkuvõte

Kõige parem aeg alustada on praegu! Investeerimine on oskus, mis algab teadlikust kulutamisest ja selgetest eesmärkidest. Oluline pole täiuslik algus, vaid järjepidevus, aeg ja liitintress teevad tööd sinu eest!

Allikas: Intelligent Economist

Sõnavara selgitusi:

Tootlus – perioodi tegelik kasum/kahjum, arvestades teenustasusid ja hinnakõikumisi

Intress– kindlaks määratud tasu raha laenamise eest

Liitintress – „raha teenib raha“ efekt

Inflatsioon – hindade üldine kallinemine, selle tulemusel raha ostujõud väheneb

Ostujõud – kui palju kaupu ja teenuseid on võimalik teatud rahasumma eest osta

Tururisk – risk, mis tuleneb finantsturgude üldistest hinnakõikumistest

Meelerahufond – rahaline puhver ootamatude kulutuste katmiseks (3-6 kuu kulud)

Likviidsus – kui kiiresti ja lihtsalt saab vara rahaks muuta

Varaklass – sarnaste omadustega investeeringute rühm (aktsiad, võlakirjad, kinnisvara)

Portfell – investeeringute ja varade kogum

Hajutamine – raha jaotamine erinevate varade vahel riski vähendamiseks